「マンションドクター火災保険」は、マンション共用部分の損害や賠償責任に対する補償など、マンション生活を取り巻く様々なリスクを補償します。

※補償内容は、2023年1月1日以降の始期のご契約について記載しております。

おすすめポイント!

おすすめポイント!

- 火災だけでなく、自然災害やその他の様々な事故を幅広く補償します!

- 建物本体の共用部分に限らず、建物以外の構築物(掲示板・自転車置場等)や管理組合所有の動産(ロビーのソファ等)、宅配ロッカー内の動産も補償します!

- 管理組合および各区分所有者個人の賠償責任も補償します!

- 管理組合の皆さまをお守りする"管理組合役員賠償責任・対応費用補償特約"!

補償の内容

基本補償=あらかじめセットされている補償です。

オプション=選択いただくことにより追加できる補償です。

○:補償されます(保険金をお支払いする事故) ×:補償されません(保険金をお支払できない事故)

財産に関する補償 |

基本補償 |

オプション |

|

|---|---|---|---|

火災などに関するリスク |

① 火災 落雷 破裂・爆発 例:火災により建物の共用部分が焼損した。 |

◯ |

|

自然災害に関するリスク |

② 風災 雹(ひょう)災、雪災 実損払 or 20万円フランチャイズ払 ※1 例:台風で窓ガラスが割れ、建物の共用部分が損害を受けた。 |

◯ |

|

|

③ 水災 実損払 or 定率払 ※2 例:大雨で床上浸水し、建物の共用部分が損害を受けた。 |

× |

◯ |

|

その他のリスク |

④ 建物外部からの物体の衝突等 例:建物に自動車が衝突し、建物の共用部分が損害を受けた。 |

◯ |

|

|

⑤ 給排水設備の事故による水ぬれ※3 例:給排水管からの水漏れで建物の共用部分がぬれて汚損した。 |

◯ |

||

|

⑥ 騒擾(じょう)・集団行動・労働争議に伴う暴力行為・破壊行為 |

◯ |

||

|

⑦ 盗難 例:泥棒に窓ガラスを割られた。 |

◯ |

||

|

⑧ 破損・汚損等※4 例:何者かに建物の共用部分を壊された。 |

× |

◯ |

|

|

⑨ 電気的・機械的事故※4 例:過電流によりショートし、空調設備が使えなくなった。 |

× |

◯ |

|

|

⑩ 宅配ロッカー内動産補償特約 例:宅配ロッカー付近で火災が発生し、宅配ロッカー内の動産が破損した。 |

× |

◯ |

|

|

※1 「 風災・雹(ひょう)災・雪災危険補償特約(実損払)」「風災・雹(ひょう)災・雪災危険補償特約(20万円フランチャイズ払)」のいずれかを必ず選択していただきます。 ※2 「水災危険補償特約(実損払)」「水災危険補償特約(定率払)」のいずれかを任意で選択いただけます。 ※3 給排水設備自体に生じた損害は補償の対象となりません。 ※4 自己負担額(免責金額)0円を選択した場合でも、破損・汚損等および電気的・機械的事故に対する自己負担額(免責金額)は1万円となります。 |

|||

費用に関する補償 |

基本補償 |

オプション |

|---|---|---|

|

事故時諸費用(10%払100万円限度型)20%払3000万円限度型もございます。

※水災危険補償特約(定率払)をセットした場合は、水災事故の場合の事故時諸費用は補償の対象となりません。 |

◯ |

|

|

水濡れ原因調査費用 |

× |

◯ |

|

「水濡れ原因調査 費用補償特約を 残存物取片づけ費用 ※水災危険補償特約(定率払)をセットした場合は、水災事故の場合の残存物取片づけ費用は補償の対象となりません。

修理付帯費用 ※水災危険補償特約(定率払)をセットした場合は、水災事故の場合の修理付帯費用は補償の対象となりません。 |

× |

◯ |

|

失火見舞費用 |

× |

◯ |

傷害に関する補償 |

基本補償 |

オプション |

|---|---|---|

管理組合役員・行事参加者の傷害一時金補償特約

1回の事故において、被保険者1名につき、以下の一時金をお支払いします。 ※いずれも事故の日からその日を含めて180日以内に死亡、入院または通院した場合に一時金をお支払いします。

※次の被保険者の方を包括してお引受けします。 |

× |

◯ |

賠償責任に関する補償 |

基本補償 |

オプション |

|---|---|---|

|

建物管理賠償責任補償特約 例:エントランスのドアの管理不備で、マンションの居住者がケガをしてしまった。 |

× |

◯ |

|

個人賠償責任総合補償特約(包括契約用) 例:マンションの居住者の洗濯機のホースが外れ、階下の住人の家財に損害を与えてしまった。 ※保険証券記載の建物の所在する敷地内に補償を限定することができます。この場合、「個人賠償責任(包括)の敷地外補償対象外特約」をセットいただきます。 |

× |

◯ |

|

管理組合役員賠償責任・対応費用補償特約 〔支払限度額〕

ただしⓐ~ⓓで保険期間※を通じて500万円が限度 ※保険期間が1年を超える契約については保険年度ごと例:管理組合の役員が誤って個人情報を開示してしまい、他の居住者から損害賠償請求されてしまった。 |

× |

◯ |

地震による火災や倒壊は地震保険で!地震による火災、損壊、流失などの損害は「マンションドクター火災保険」だけでは補償の対象となりません。 |

このページは「マンションドクター火災保険」の補償内容を簡単に説明しています。

保険金の支払条件や保険金をお支払いできない場合など、その他この保険の詳細につきましては、パンフレット等にてご確認ください。

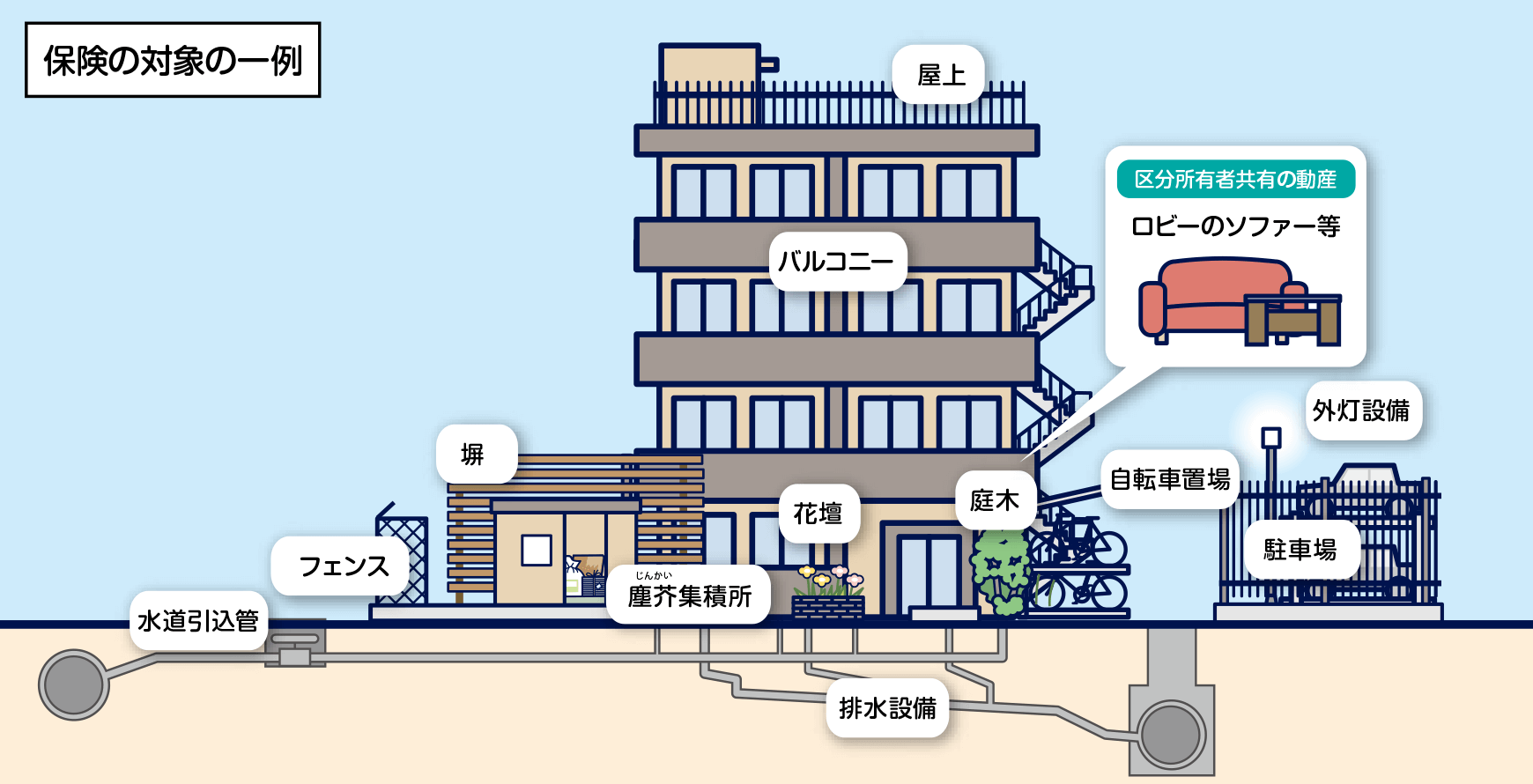

保険の対象の範囲

マンション建物の本体の共用部分(玄関ホール、屋外階段等)に限らず、建物に直接付随しない付属建物や設備、構築物などの共用部分および区分所有者共有の動産※も保険の対象として補償されます。

※通貨、預貯金証書、1個または1組の価額が30万円を超える美術品などは含まれません。

評価の方法

- 建物の評価は新価基準によって行います。

- マンション共用部分の評価額は、一般的に壁真基準の場合は全体の評価額の40%程度、上塗基準の場合は60%程度となります。共用部分と専有部分の区別については、管理規約等でご確認ください。

保険金額の決定方法

評価額が2億円の場合⇒保険金額は2億円で設定します。

万が一の事故によって修理をしなければならない場合に備えて保険金額は評価額いっぱいで設定することをおすすめしますが、ご希望により、評価額の範囲内(評価額の20%~90%)で設定いただくことができます。この場合、修理等を行うにあたって自己負担が生じることがありますのでご注意ください。