保険料控除制度

損害保険契約や生命保険契約等において一定の条件に該当する保険料を支払った場合に、定められた額がその年の課税対象の所得額から差し引かれ、所得税と住民税の負担が軽減される制度です。

保険料控除制度には、「地震保険料控除制度」と「生命保険料控除制度」があります。

(1) 地震保険料控除制度

| 控除 証明書の 種類 |

対象となる契約 | 保険種類(注2) |

|---|---|---|

| 地震保険 契約 |

保険契約者または保険契約者と生計を共にする配偶者もしくはその他の親族(6親等以内の血族と3親等以内の姻族をいいます。以下同様です。)が所有し、常時住居として使用する建物、またはこれらの方が所有する家財を保険の対象とする地震保険契約。 | ・地震保険付帯の契約 |

| 長期損害 保険契約等 (注1) |

以下のア.~ウ.のすべてを満たす長期損害保険契約(地震保険の付帯有無は問いません。)。

|

・年金払積立傷害保険 ・積立ファミリー交通傷害保険 ・積立女性保険 ・積立普通傷害保険 ・積立家族傷害保険 ・積立こども総合保険 ・積立生活総合保険 |

(注1)平成19年の地震保険料控除制度創設の際に経過措置として設けられたもの。

(注2)長期損害保険契約等の商品については、新規販売を停止しています。

(注3)変更があった場合は、その年の1月1日に遡って経過措置の対象外です。なお、地震保険料のみの変更は「保険料の変更を伴うご契約内容変更の手続き」に含まれません。

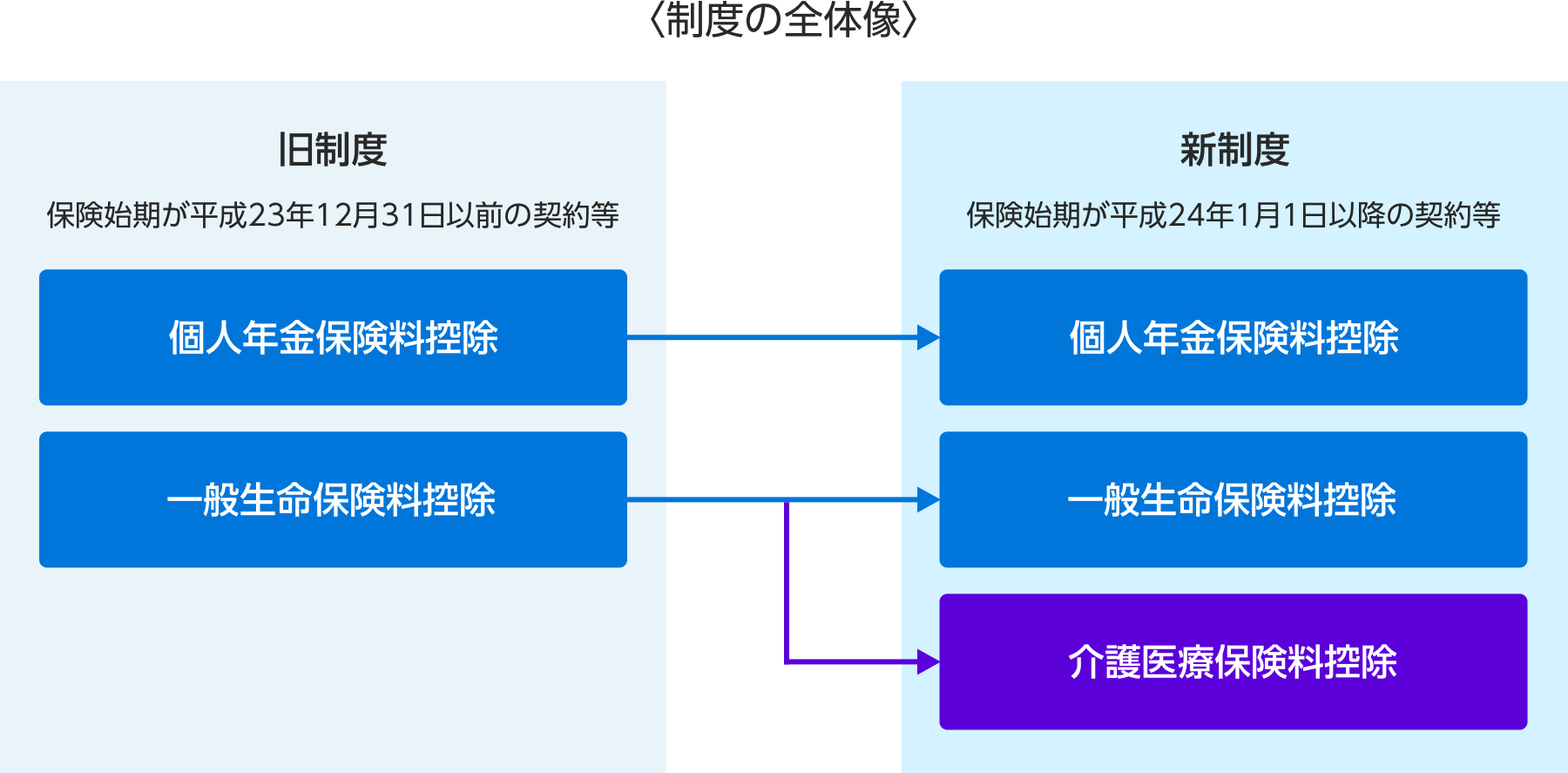

(2) 生命保険料控除制度

税制改正により、平成24年から生命保険料控除制度の控除区分について、「一般生命保険料控除」および「個人年金保険料控除」に加え、新たに「介護医療保険料控除」が創設され、3区分となりました。

当社でのご契約の中で生命保険料控除の対象になるご契約は、旧制度では「旧一般生命保険料控除」が、新制度では「介護医療保険料控除」が適用される区分です。

| 制度 | 控除 区分 |

対象となる契約 | 保険 種類 (注1) |

|---|---|---|---|

| 旧 | 一般生命保険料控除 |

保険始期日が平成23年12月31日以前で、以下いずれかを満たすご契約。

|

・がん保険 ・所得補償保険 ・長期所得補償保険 ・介護費用保険 ・積立介護費用保険 |

| 新 | 介護医療保険料控除 | 保険始期日が平成24年1月1日以降の場合または変更日が平成24年1月1日以降の場合(注2)で、保険金の受取人のすべてを保険契約者またはその配偶者もしくはその他の親族とするものをいい、身体の傷害または疾病等により保険金が支払われる保険契約のうち、医療費を支払ったことに起因して保険金が支払われる損害保険契約 |

・がん保険 ・所得補償保険 ・ジョイエ医療保険(医療保険基本特約付帯積立普通傷害保険) |

(注1)所得補償保険以外の商品は、新規販売を停止しています。

(注2)保険始期日が平成23年12月31日以前の場合も、平成24年1月1日以降に特約を中途付帯した場合または保険期間の中途で被保険者の増加を行った場合は、新制度が適用されます。

(3) 控除対象保険料

その年の1月1日から12月31日までにお支払いいただいた保険料が、控除の対象となります。

| 一時払のご契約 | 一時払保険料を保険期間(年数)で割って算出しています。 |

|---|---|

| 分割払のご契約 | その年の1月1日から12月31日までの保険料を所定の払込期日にお支払いいただいたものとして算出しています。 |

※その他の払込方法、保険種類により取り扱いが異なる場合があります。

「保険料控除証明書」の発行以降に、ご契約内容の変更手続きなどをした場合は、「控除対象となる保険料が変更」または「控除対象外」となることがあります。